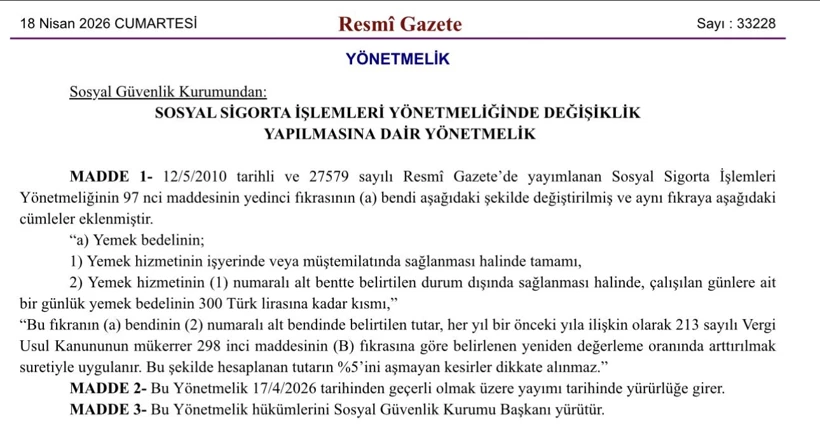

Yeni uygulama kapsamında, işyerinde yemek verilmemesi halinde çalışanlara sağlanan günlük yemek bedelinin 300 liraya kadar olan bölümü sigorta primi matrahına dahil edilmeyecek. Böylece işverenlerin prim yükünde bir azalma olması bekleniyor.

YEMEK BEDELİNE PRİM İSTİSNASI

Düzenlemeye göre işverenler, çalışanlarına yemek hizmeti sunmadıkları durumlarda nakit ödeme ya da yemek kartı yoluyla destek sağlayabiliyor. Bu kapsamda günlük 300 liraya kadar olan yemek bedeli, sigorta primi hesaplamasına dahil edilmeyecek.

Bu değişiklikle birlikte özellikle yemek kartı kullanan ya da çalışanlarına nakit yemek yardımı yapan işletmeler için maliyet avantajı oluşacağı değerlendiriliyor. Uygulama, işverenlerin prim yükünü azaltan bir düzenleme olarak öne çıkıyor.

İŞVERENLERE MALİ KOLAYLIK

Yeni düzenlemenin işverenler açısından önemli bir mali kolaylık getirdiği belirtiliyor. Yemek yardımlarının belirli bir kısmının prim dışında tutulması, toplam iş gücü maliyetlerini düşüren bir unsur olarak değerlendiriliyor.

Özellikle çok sayıda çalışanı bulunan işletmelerde, bu uygulamanın toplam prim yükü üzerinde belirgin bir etkisi olabileceği ifade ediliyor. Bu durumun, işletmelerin mali planlamalarında da değişiklik yaratabileceği belirtiliyor.

DÜZENLEMEYE YÖNELİK ELEŞTİRİLER

Düzenlemeye yönelik değerlendirmelerde ise farklı görüşler öne çıkıyor. Eleştirilerde, yapılan değişikliğin çalışanlardan ziyade işverenlere avantaj sağladığı ifade ediliyor.

Bazı değerlendirmelerde, geçmişte uygulanan vergi iadesi sisteminin kaldırılarak yerine Asgari Geçim İndirimi’nin getirildiği hatırlatılıyor. Yeni düzenlemenin de benzer şekilde işverenlerin mali yükünü azaltmaya yönelik olduğu görüşü dile getiriliyor.

Yemek yardımı üzerinden sağlanan bu prim istisnasının, çalışanlara doğrudan bir gelir artışı sağlamadığı, buna karşın işverenler için maliyet avantajı yarattığı yönünde değerlendirmeler yapılıyor.